Por Mendelevio

Los periodistas, políticos y analistas económicos al servicio de los banqueros nos intoxican con una sarta de mentiras sobre el sistema bancario. Mentiras que han ido calando en una parte de la población:

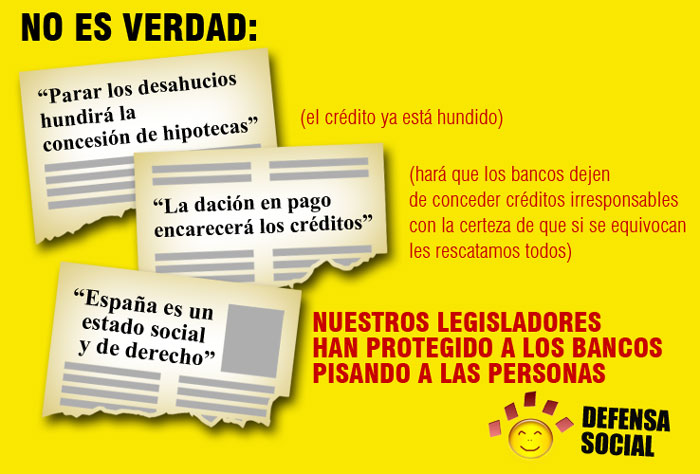

1) SI SE EXTIENDE LA DACIÓN EN PAGO CAERÁ LA CONCESIÓN DE CRÉDITOS Y SE ENDURECERAN LAS CONDICIONES FUTURAS.

Mentira cochina. El crédito ya está hundido. Los bancos se han limitado a coger dinero del BCE al 1% para comprar deuda española al 6%. Ese ha sido el problema del crédito, y no una posible dación en pago.

Los bancos en el futuro deberán conceder los créditos que consideren respaldados por las garantías hipotecarias. No deberán conceder créditos de forma irresponsable, sólo por inflar las cifras de negocio o para crear productos derivados (tipo Subprimes). Si se produce el impago el banco se queda con la garantía, que debe cubrir el valor de la deuda. El embargado no puede quedar de por vida endeudado por culpa de unos intereses de demora de usura. Los bancos tienen la poca vergüenza de cobrarte el tasador, que eligen ellos cuando pides un crédito, para luego decirte que no cubres la deuda con el valor de la casa.

El banco debe tener claro que si ha calculado mal pierde parte del valor del crédito, como el comprador ha perdido su vivienda. Una política crediticia irresponsable debe generar consecuencias para la entidad y los gestores de la misma. No pueden arriesgarse, si les sale bien ganan, y si les sale mal les rescatamos todos.

Es probable que se concedan menos créditos en el futuro. También es probable que no se infle el valor de las viviendas. Las dificultades futuras para acceder a una hipoteca, se pueden compensar con unos precios más reales y asequibles de las viviendas.

2) LIMITAR EL SUELDO A LOS DIRECTIVOS PROVOCARÁ QUE NO SE PODRÁN CONTRATAR A LOS MEJORES.

Mentira y gorda. Se demostró cuando el gobierno limitó el sueldo de los directivos intervenidos por el Banco de España[1]. Alguno como Rodrigo Rato vio caer su sueldo a menos de la mitad. Ninguno dimitió. Ninguno se fue. Si se les puede pagar la mitad ¿por qué pagarles el doble?

Recordemos que los directivos de banca no son como los deportistas de élite. No hay un mercado objetivo. En los resultados de Messi o CR son fáciles de valorar de quién es el mérito. Los resultados de una entidad no. Además los directivos y consejeros de banca son los que dicen lo que vale su propio talento. Deben tener una gran autoestima dado los sueldos y las indemnizaciones que se fijan.

3) TODOS SOMOS RESPONSABLES DE LA BURBUJA INMOBILIARIA, TODOS HEMOS INFLADO LOS PRECIOS, TODOS HEMOS ESPECULADO.

Propagando esta falacia, se extiende la idea de que no hay que buscar culpables, que la burbuja inmobiliaria ha sido un error social. Se alega que muchos españoles vendieron viviendas en el momento álgido de la burbuja, siendo beneficiarios de ésta con grandísimas plusvalías. Que han sido especuladores a pequeña escala, tan responsables de la crisis como los banqueros y promotores.

Mentira tiñosa. Un español medio se ha podido hipotecar hasta las cejas para comprar una vivienda. Cuando la mayoría la ha vendido ha sido para comprarse otra mayor o mejor. Las plusvalías que ha obtenido las ha metido en otra vivienda, también encarecida por la burbuja. Y entre medias, los políticos han hecho caja vía impuestos.

Pocos españoles se han podido permitir comprar una vivienda con fines especulativos, la mayoría lo ha hecho como la inversión de su vida. Teniendo en cuenta lo negro que pinta el sistema español de pensiones, para la mayoría de nosotros la perspectiva de una jubilación viviendo de alquiler nos parece aterradora. Los beneficios obtenidos durante la burbuja normalmente se han reinvertido en otra vivienda.

Los compradores de vivienda son todos “precio- aceptantes”. No tienen responsabilidad personal en el incremento del precio de la vivienda, salvo en una participación alícuota de una fracción millonésima. Han sido víctimas de la burbuja, no sus causantes.

La burbuja ha sido creada por los promotores que han acaparado suelo urbanizable. La liberalización del uso del suelo no favoreció la bajada del precio de la vivienda, los economistas y políticos liberales nos mintieron. Los promotores han acaparado suelo urbanizable y han preferido no vender viviendas a bajar su precio. Han acumulado suelo y viviendas para mantener el precio alto. Eso es especular. No vender un piso de dos dormitorios para comprar uno de tres.

Han podido hacer esto porque han contado con créditos generosos de las entidades crediticias. Han podido acaparar suelo y pisos gracias a préstamos que les permitían aguantar y seguir creciendo. Los banqueros irresponsables, cuando les ha explotado la burbuja, nos han endosado los terrenos y pisos a toda la sociedad, vía SAREB.

El español medio se ha tenido que hipotecar hasta las cejas para comprar unas viviendas con unos precios inflados por constructores, promotores y bancos. Cuando explota el chanchullo se tiene que endeudar como ciudadano para rescatar a los bancos.

4) LOS QUE ESTÁN PERDIENDO SU VIVIENDA FUERON UNOS NEGLIGENTES QUE NO NEGOCIARON BIEN SU HIPOTECA.

Falso de toda falsedad. No hubo negociaciones en igualdad de condiciones porque la banca española es un oligopolio. Las condiciones generales variaban poco de un banco a otro, a lo sumo el diferencial en el tipo de interés variable, o clausulas de suelo. Además en muchos casos si no se subrogaba el préstamo del promotor se penalizaba económicamente. Al intentar comprar una vivienda sólo quedaba la opción de ir de entidad en entidad mirando el modelo de hipoteca que te ofrecían. Todos recogían intereses de demora de usura. Esas clausulas abusivas disparaban la deuda, en caso de impago, a situaciones imposibles. Y que no nos cuenten milongas que los tribunales europeos opinan como yo, nos han estado estafando durante años con la complicidad de nuestros diputados.

LA VERDAD ES QUE SE PODÍA HABER HECHO DE OTRO MODO, HAY CULPABLES y NO TIENE POR QUÉ VOLVER A REPETIRSE.